您现在的位置是:首页 > 焦点新闻焦点新闻

70后高材生养猪,5个月亏损超21亿,冲击港股上市!

鸿象有喜2023-11-21【焦点新闻】26595人已围观

鸿象有喜2023-11-21【焦点新闻】26595人已围观

在业绩亏损之下,今年以来猪肉板块走势低迷,自4月以来持续震荡走低,尽管近一个月有所反弹,但仍处于相对低位,许多持有猪肉股的股民欲哭无泪!

沪深猪肉板块走势,图片来源于富途

尽管猪肉板块行情较差,但仍挡不住养殖企业冲刺IPO的热情。

近期,递表多次的四川德康农牧食品集团股份有限公司(以下简称“德康农牧”)通过了港交所聆讯,或很快在香港主板挂牌上市,中金公司、花旗为其联席保荐人。作为国内猪禽养殖大户,德康农牧的情况也反映出许多同行的现状。

01

70后高材生养猪

我国是全球最大的猪肉生产国和消费国,2022年猪肉产量高达5540万吨,占世界猪肉产量的48.4%,预计到2027年将增加至5680万吨,2022年至2027年的复合年增长率为0.5%。

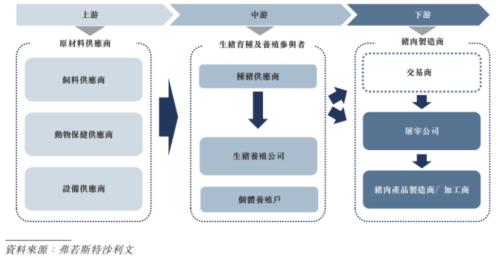

生猪养殖行业上游包括饲料供应商、设备供应商、动物保健供应商,中游包括种猪供应商、养殖公司、个体养殖户,下游则由交易商、屠宰公司及猪肉制品制造商和加工商组成。而王德根带领的德康农牧专注于生猪及黄羽肉鸡的育种及养殖。

生猪养殖价值链,图片来源:招股书

生猪养殖价值链,图片来源:招股书

德康农牧的历史可追溯至2011年,当时王德根以个人名义从其任职的四川特驱手里收购了重庆特驱42%的股权,代价为1040万元,收购后王德根成为重庆特驱最大单一股东,继续发展生猪及家禽业务,并在次年将重庆特驱改名为重庆德康。

今年52岁的王德根在育种及畜牧饲料行业经验丰富。招股书显示,他1994年从电子科技大学电子设备结构专业毕业,1999年5月加入四川省内江万千饲料有限公司(成都华西希望集团的附属公司)当了几年总经理,还在2006年获得北京大学高级管理人员工商管理硕士学位,2005年至2020年担任四川特驱董事长,如今是德康农牧的执行董事。

近年来,王德根的养殖事业越做越大。2013年,重庆德康从一家加拿大生猪基因公司进口了800多头种猪,建立自有生猪养殖体系,并建立一号家庭农场模式(即把断奶的仔猪交给农场主育肥);2014年德康农牧成立后,重庆德康成为其全资附属公司。

2015年,公司收购了广东智威农业科技股份有限公司50.5%的股权,拥有了农业农村部家禽遗传育种重点实验室、“岭南黄”系列国家畜禽审定新配套系,同时还建立起二号家庭农场模式(即公司与农场主合作饲养能繁母猪及生产断奶仔猪)。

2019年,公司在广东英德市的黄羽肉鸡基因库和育种基地建成投产,还进口了500头种猪,以组建终端父本群,养殖规模不断扩大。到2023年5月底,德康农牧的业务已遍布全国39个城市。

如今王德根仍是德康农牧的控股股东,本次发行前,王德根直接持有公司已发行股本约3.29%,并通过德盛荣和间接持股36.21%。此外,陈育新持有公司12.34%的股份,光控麦鸣持股10.38%。

从养殖规模来看,德康农牧算是国内的猪禽养殖大户了。据弗若斯特沙利文报告,中国生猪市场高度分散,按2022年生猪的销售价值及销量来算,前十大参与者分别占总市场份额的19.9%及18%,其中,德康农牧以0.9%、0.8%的市场份额排在第六。

与生猪市场不同,我国黄羽肉鸡市场相对集中,从黄羽肉鸡的销售价值和销量来看,2022年前五大参与者分别占总市场份额的44.5%、43.8%,其中德康农牧以2.7%、2.1%的市场份额排在第三。

02

2023年业绩预亏

尽管具备一定的生产规模,但近几年随着生猪市场价格的波动,德康农牧的业绩犹如坐上“过山车”般大幅波动,今年前五个月更是与许多同行一样深陷亏损。

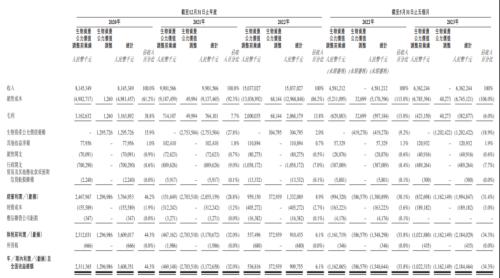

招股书显示,2020年、2021年、2022年及2023年1-5月,德康农牧的营业收入分别为81.45亿元、99.02亿元、150.37亿元和63.62亿元,净利润分别为36.08亿元、-31.73亿元、9.1亿元和-21.84亿元。

综合损益及其他全面收益表数据,图片来源:招股书

综合损益及其他全面收益表数据,图片来源:招股书

德康农牧还在招股书中表示,由于商品肉猪的市价在2023年1-9月期间有所下降,预测公司将在2023年产生重大净亏损。

图片来源:招股书

图片来源:招股书

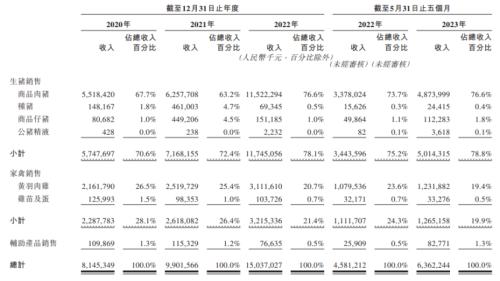

具体来看,生猪销售是德康农牧的重要收入来源。招股书显示,2020年至2023年1-5月,公司的生猪销售贡献了70%以上的收入,家禽销售贡献的收入在20%左右。

按业务板块及产品类别划分的收入明细,图片来源:招股书

按业务板块及产品类别划分的收入明细,图片来源:招股书

受商品肉猪价格波动影响,近年来德康农牧的毛利率也波动较大。2020年、2021年、2022年及2023年1-5月,公司的整体毛利率分别为38.8%、7.7%、13.8%、-6%。

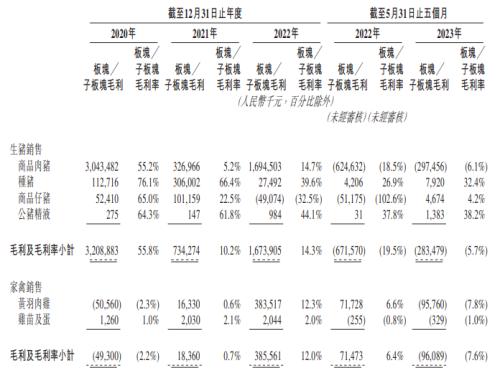

各业务板块与子板块的毛利及毛利率明细,图片来源:招股书

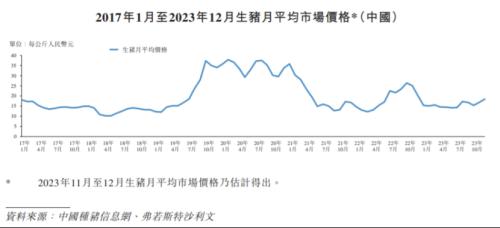

2020年受非洲猪瘟影响,猪肉产量创历史新低,猪肉价格居高不下,德康农牧等生猪养殖企业赚得盆满钵满;2021年随着非洲猪瘟的结束,猪肉产量回升带动平均售价下降,公司的毛利率跟着下滑;2022年商品肉猪平均售价有所上升带动公司毛利率提升;但今年前五个月随着猪肉价格下滑,德康农牧的毛利率跌至为负。

受业绩亏损等影响,2021年末及2023年5月底,德康农牧分别录得流动负债净额约2.58亿元、26.84亿元,大量的流动负债净额可能会限制其经营灵活性,并影响业务扩张。同时公司还面临着债务压力,招股书显示,2023年9月30日,德康农牧的未偿还债项(包括计息借款及租赁负债)高达91.97亿元。

值得注意的是,本次申请上市,德康农牧的拟募集资金除了用于拓展现有生猪和黄羽肉鸡养殖业务、发展食品加工业务、研发投入及信息科技系统、战略投资或潜在收购等之外,还将用于偿还利率为4.2%的若干未偿还银行贷款。

无独有偶,近年来,部分猪企在资本的助力下进行了疯狂扩张,导致行业产能大幅增加,但猪肉价格自2021年的历史高点回落以来已持续两年多,仍未出现明显回暖迹象,下行周期明显超出往年猪周期的正常水平,在此背景下,许多生猪养殖企业深陷业绩亏损、债务压力的困境。

03

结语

目前来看,猪肉价格仍处于周期底部,何时回暖仍不可知。国家统计局数据显示,10月CPI同比下降0.2%,其中猪肉价格下降30.1%。对于许多生猪养殖企业来说,如果猪肉出栏价格无法覆盖成本,就是卖得越多,亏得越多,在此背景下,行业去化仍将加剧。

相关文章

- 下游追高情绪有所降温 尿素价格或有所回调

- MathWorks中国医疗行业首席技术官单博确认出席2023未来医疗科技大会

- 《2023智见 未来:阻燃防护服应用趋势观察》发布

- 中国创新药出海启示录:资本“寒冬”下,如何走稳出海之路?

- 11.20.中财网晚七点:明日要闻、利好/利空消息-更新中

- 鲁阳节能:公司正在有计划、分批次推进大股东先进技术的学习、引进与推广工作

- 新华社评论员:共同打造亚太发展的下一个“黄金三十年”

- 打出护校安园“组合拳” 构建校园平安“新格局”

- 特斯拉(TSLA.US)电动皮卡Cybertruck下周开始交付 价格和续航里程将决定这款车的命运

- 欧元兑美元维持震荡上行,上方关注1.10关键阻力

猜你喜欢

-

多部门强化监测预警筑牢防线 写好雨雪冰冻天气“温暖答卷”

科技创业1月31日至2月5日,2009年以来冬季最强雨雪冰冻天气影响我国中东部地区。中央气象台2月6日06时继续发布暴雪蓝色预警、冰冻黄色预警。正值春节前返乡出行高峰,连日来,多部门聚焦重点领域、关键环节,全力做好监测预报预警服务。 据中央气...

阅读更多2024-02-0835263人已围观 -

引领安全智能签署!麒麟信安与安证通携手打造“自主操作系统+电子签章”国产化办公解决方案

能源环保日前,麒麟信安操作系统V3、麒麟信安桌面操作系统V3与北京安证通信息科技股份有限公司(简称:安证通)旗下EASPro电子签章认证系统V8.0、OFDSign电子签章软件V2.0、悦文云文档完成产品兼容性互认证。基于双方产品兼容性良好、稳定运行、性能卓越,麒...

阅读更多2024-02-0849625人已围观 -

东莞市优化调整普通住房价格标准

旅游消费证券时报记者 吴家明 临近春节假期,东莞再度对楼市政策进行优化调整。东莞市住房和城乡建设局官网发布了《关于调整我市普通住房价格标准的通知》(以下简称《通知》),对东莞市普通住房价格标准有关问题予以明确。 《通知》将东莞享受优惠政策的普通住房实际成交价格按园区、...

阅读更多2024-02-0853114人已围观 -

【企业动态】太和水新增1件行政处罚,被罚款150万元

旅游消费行政处罚决定书文号:沪【2024】6号 被处罚当事人:上海太和水科技发展股份有限公司 被处罚原因:经查明,太和水存在以下违法事实: 2017年起,太和水在江西省抚州市承做梦湖及凤岗河水生态治理项目,太和 水未审慎考虑凤岗河项目的治理争议对收入确认的影响...

阅读更多2024-02-0829293人已围观 -

法本信息:公司与客户的合作信息涉及商业保密协议的约束,不便透露

旅游消费投资者:你好,请问贵公司有配套鸿蒙系统软件开发技术吗? 法本信息董秘:尊敬的投资者,您好!公司致力于为客户提供先进的数字化平台、技术和解决方案,以数字化技术为依托,以咨询为驱动,以技术和方案为牵引,以交付为手段,全力为客户提供全域化、全业务、全效能的数字化服务...

阅读更多2024-02-0847114人已围观

热门文章

最近发表

标签列表

- 股票 (1278)

- 投资 (2838)

- 汽车 (1013)

- 新能源汽车 (355)

- 新能源 (685)

- 能源 (983)

- 债券 (517)

- 中国人民银行 (119)

- 宏观经济 (206)

- 时政 (162)

- 半导体 (177)

- 金融 (1466)

- 实体经济 (248)

- 利润 (867)

- 会计 (219)

- 医疗 (564)

- 基金 (691)

- 养老 (160)

- 科技 (1435)

- 股东大会 (153)

- 股东 (615)

- 期货 (137)

- 药品 (174)

- 银行 (736)

- 证券 (847)

- 法律 (435)

- 经济 (1233)

- 人民币 (216)

- 农业 (231)

- 建筑 (180)

- 电商 (174)

- 董事会 (114)

- 利率 (154)

- 大数据 (142)

- 上海 (266)

- 保险 (467)

- 互联网 (193)

- 科学 (286)

- 疫情 (250)

- 民生 (112)

- 交通 (310)

- 董事 (121)

- 手机 (156)

- 保险公司 (187)

- 商业 (272)

- 健康 (341)

- 大学 (132)

- 文化 (271)

- 花 (284)

- 专利 (143)