您现在的位置是:首页 > 外汇期货外汇期货

民生宏观:全球流动性多米诺骨牌开始倒下

鸿象有喜2023-02-15【外汇期货】51970人已围观

鸿象有喜2023-02-15【外汇期货】51970人已围观

民生宏观 ・ 周君芝团队

要点

12月20日,日本央行宣布调整YCC政策区间上限(收益率曲线控制,Yield Curve Control),日本10年期国债利率区间从±0.25%调整至±0.50%,日本、美国等多国股债汇市场出现大幅调整。

YCC政策是什么,日本缘何调整YCC?

收益率曲线控制(Yield Curve Control,YCC)即央行以固定利率买卖国债达到控制收益率曲线形态的手段。日本央行承诺将10年国债收益率保持在0%附近,一旦超出偏离区间,其将无限量购买国债。本次日本央行将10年国债收益率的偏离区间从±0.25%调整至±0.50%。

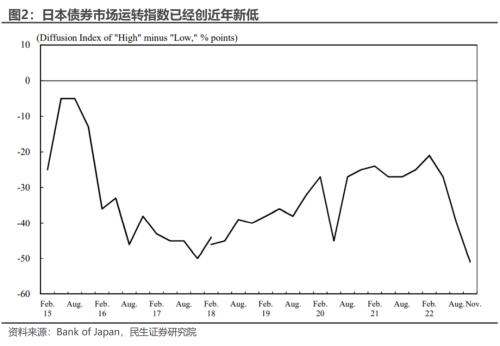

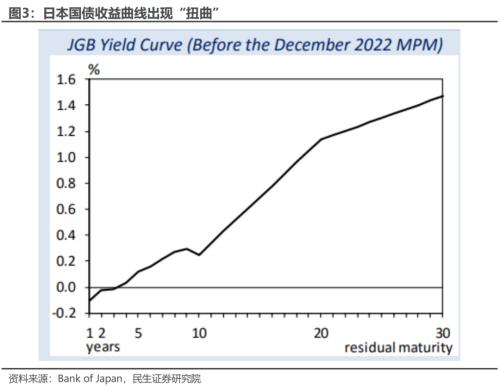

今年以来,日本10年期国债持续保持在YCC区间上沿即+0.25%水平,导致当前债券市场流动性恶化,市场运转情况甚至差于2020年一季度。国债收益率曲线作为实体融资的基准效果大打折扣,抑制货币政策效果,日本央行此举调整YCC区间,意在平滑收益率曲线,提升宽松货币政策传导效果。

YCC政策调整意味着什么?日本或逐步开启货币正常化

海外加息浪潮下,日元持续贬值,日本陷入了输入型通胀与货币贬值恶性循环:日元贬值―输入型通胀―经济活动抑制――货币政策继续宽松―日元贬值。

当前日本通胀的水平已经完全超过了2%的目标,10月日本core-core CPI同比增速甚至达到了2.5%。日本财政省三季度以来多次进行外汇干预。在当下这个时点,日本央行调整YCC政策区间,其本质仍是高通胀制约实体经济。此举有打破这一负反馈的意义,并配合财政政策减轻输入型通胀对日本经济的压制。

尤其是日本央行行长黑田东彦,作为日本超宽松货币政策的开启者,在明年4月即将卸任,不排除日本央行后续进一步收紧货币政策。

日本货币政策正常化意味着什么?美债交易逻辑反转,美债利率阶段性反弹

日本货币政策正常化之路开启,意味着美债相对日债吸引力减弱。

“日元-美元”套息交易空间,受制于利差收窄,或将进一步被压缩甚至逆转。这势必引发新一轮的美元资产抛售浪潮,美债利率将被再度推高。

今年以来,由于美联储快速加息,日本投资者持续净卖出以美债为代表的海外债券资产。同时日元持续贬值,也衍生大量日元-美元套息盘。一旦这些套息盘开始反转,抛售其配置的美债美股等资产,或将对全球市场造成较大扰动。

日本YCC政策调整,或许是全球衰退趋势下又一个引发市场颠簸的因素

若日本央行持续收紧货币政策,或标志着疫情之前十年的全球美元循环范式的改变,引发一场规模浩大的全球金融资产再平衡。其背后本质上的逻辑是全球宏观环境从“低通胀-低利率-低波动”切换至“高通胀-高利率-高波动”。

过去存在大量建立在“低利率-低波动”环境之上的宏观策略/行为,以日本、欧元区等负利率经济体内的投资者,在海外尤其是美国寻找高收益资产最为典型。其一,当前在“高利率-高波动”的宏观环境下,各国政策利率抬升,使得全球投资者在各国的资产配置开始出现调整的迹象,这将影响全球金融市场的定价。

其二,金融市场高波动或将成为常态,当前不仅是日本,美国、欧元区等债券市场同样面临市场流动性恶化的局面,且蔓延至外汇、商品市场。在资产价格高波动的情况下,容易触发类似于“英国养老金扰动英国债券市场”的流动性危机。

风险提示

美联储货币政策超预期;日本央行货币政策调控超预期;疫情超预期。

外发报告:本文来自民生证券研究院于2022年12月20日发布的报告《日本央行上调YCC上限:日本央行转向,紧缩交易卷土重来?》

相关文章

猜你喜欢

-

引领安全智能签署!麒麟信安与安证通携手打造“自主操作系统+电子签章”国产化办公解决方案

能源环保日前,麒麟信安操作系统V3、麒麟信安桌面操作系统V3与北京安证通信息科技股份有限公司(简称:安证通)旗下EASPro电子签章认证系统V8.0、OFDSign电子签章软件V2.0、悦文云文档完成产品兼容性互认证。基于双方产品兼容性良好、稳定运行、性能卓越,麒...

阅读更多2024-02-0849625人已围观 -

【企业动态】太和水新增1件行政处罚,被罚款150万元

旅游消费行政处罚决定书文号:沪【2024】6号 被处罚当事人:上海太和水科技发展股份有限公司 被处罚原因:经查明,太和水存在以下违法事实: 2017年起,太和水在江西省抚州市承做梦湖及凤岗河水生态治理项目,太和 水未审慎考虑凤岗河项目的治理争议对收入确认的影响...

阅读更多2024-02-0829293人已围观 -

法本信息:公司与客户的合作信息涉及商业保密协议的约束,不便透露

旅游消费投资者:你好,请问贵公司有配套鸿蒙系统软件开发技术吗? 法本信息董秘:尊敬的投资者,您好!公司致力于为客户提供先进的数字化平台、技术和解决方案,以数字化技术为依托,以咨询为驱动,以技术和方案为牵引,以交付为手段,全力为客户提供全域化、全业务、全效能的数字化服务...

阅读更多2024-02-0847113人已围观 -

?国家能源局12398热线1月共接收投诉举报655件,办结投诉举报778件

旅游消费金融界2月7日消息 据国家能源局官微,2024年1月,国家能源局12398能源监管热线(以下简称12398热线)共接收投诉举报655件,办结投诉举报778件(含往期结转)。现将有关情况通报如下: 一、当月接收情况 2024年1月,12398热线共接收投诉举报6...

阅读更多2024-02-0829590人已围观 -

政策暖风频吹!A股大涨过后 春节假期持股还是持币?

房地经济利好“组合拳”提振下,A股在春节前走出久违的大涨行情。 2月6日,在盘中利好接踵而至中,市场低开高走并放量暴涨。其中,沪指涨超3%,深证成指和创业板指更是均涨超6%。 “总体看,周二(2月6日)A股的大幅上涨,主要是受到政策的驱动。盘面上看,政...

阅读更多2024-02-0845379人已围观

热门文章

最近发表

标签列表

- 股票 (1278)

- 投资 (2838)

- 汽车 (1013)

- 新能源汽车 (355)

- 新能源 (685)

- 能源 (983)

- 债券 (517)

- 中国人民银行 (119)

- 宏观经济 (206)

- 时政 (162)

- 半导体 (177)

- 金融 (1466)

- 实体经济 (248)

- 利润 (867)

- 会计 (219)

- 医疗 (564)

- 基金 (691)

- 养老 (160)

- 科技 (1435)

- 股东大会 (153)

- 股东 (615)

- 期货 (137)

- 药品 (174)

- 银行 (736)

- 证券 (847)

- 法律 (435)

- 经济 (1233)

- 人民币 (216)

- 农业 (231)

- 建筑 (180)

- 电商 (174)

- 董事会 (114)

- 利率 (154)

- 大数据 (142)

- 上海 (266)

- 保险 (467)

- 互联网 (193)

- 科学 (286)

- 疫情 (250)

- 民生 (112)

- 交通 (310)

- 董事 (121)

- 手机 (156)

- 保险公司 (187)

- 商业 (272)

- 健康 (341)

- 大学 (132)

- 文化 (271)

- 花 (284)

- 专利 (143)