您现在的位置是:首页 > 股票基金股票基金

13公司获得增持评级-更新中

鸿象有喜2024-09-28【股票基金】27295人已围观

鸿象有喜2024-09-28【股票基金】27295人已围观

9月18日给予燕麦科技(688312)增持评级。

盈利预测:公司作为FPC 测试的全球领先企业,有望深度把握苹果创新浪潮的契机,凭借技术与产品的持续创新,迎来业绩的显著增长。预计公司2024-2026 年的营收分别为4.3、5.9、7.0 亿元,归母净利润分别为7500 万元、1.5 亿元、1.7 亿元。2024 年9 月13 日股价对应PE 分别为39、20、17 倍,高于可比公司平均PE。该机构看好公司成长,首次覆盖,给予“增持”评级。

风险提示:行业景气度不及预期的风险;新业务进展不及预期的风险;市场竞争加剧的风险;市场空间测算偏差的风险;报告引用数据更新不及时的风险等。

该股最近6个月获得机构1次增持评级。

【16:18 中伟股份(300919):二季度业绩同环比改善 镍产品一体化加速落地】

9月18日给予中伟股份(300919)增持评级。

盈利预测与估值:

下调盈利预测,维持“增持”评级。综合考虑市场竞争加剧,该机构下调公司2024-2026 年归母净利润分别至19.63、20.37、23.15 亿元(调整前分别为21.14、25.94、30.35 亿元),对应EPS 分别为2.09、2.17、2.47 元/股,对应PE 分别为13、13、11 倍。维持“增持”评级。

风险提示:材料价格波动较大、客户需求不及预期、产能消化不及预期风险等。

该股最近6个月获得机构10次买入评级、5次增持评级、3次推荐评级、1次优于大市评级、1次强推评级。

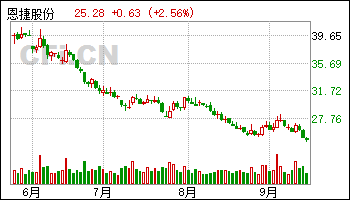

【16:18 恩捷股份(002812):隔膜降价盈利承压 费用增长影响业绩】

9月18日给予恩捷股份(002812)增持评级。

投资建议: 预计2024/2025/2026 年出货65/80/95 亿平,业绩6.2/10.1/14.4 亿元,对应当前股价PE 为39/24/17 倍,给予“增持”评级。

该股最近6个月获得机构9次买入评级、9次增持评级、2次买入-A评级、2次跑赢行业评级、2次推荐评级、1次买入-B评级、1次增持-B评级、1次中性评级。

【15:48 常熟银行(601128):业绩稳定高增 资产质量保持稳健】

9月18日给予常熟银行(601128)增持评级。

投资建议:常熟银行深耕普惠小微客群,形成独具特色的“常农商微贷模式”,具备差异化竞争能力,业绩增速领跑同业,同时公司资产质量优异,风险抵补能力充足,形成扎实的基本面,公司业绩维持高增确定性较高。该机构预计公司2024-2026 年归母净利润同比增长17.4%、16.0%、15.2%,对应2024-2026年PB 估值0.67 倍、0.60 倍、0.54 倍,维持“增持”评级。

风险提示:经济复苏不及预期,政策力度不及预期,资产质量恶化。

该股最近6个月获得机构30次买入评级、9次推荐评级、7次强烈推荐评级、4次优于大市评级、4次增持评级、3次跑赢行业评级、1次买入-A的投评级。

【15:23 北玻股份(002613)中报点评:短期业绩有所波动 长期看好玻璃钢化设备领先地位】

9月18日给予北玻股份(002613)增持评级。

风险提示:宏观经济下行,下游光伏、建筑等领域投资需求疲软风险;应收账款增加,回款放缓风险。

该股最近6个月获得机构1次增持评级。

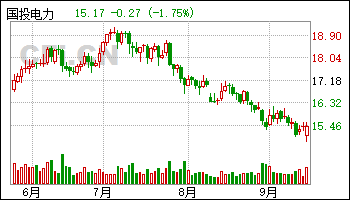

【14:43 国投电力(600886):引入社保推动合作共赢 提高分红彰显长期价值】

9月18日给予国投电力(600886)增持评级。

盈利预测与估值。二季度以来雅砻江流域来水大幅改善,为公司全年业绩增长注入动力;煤价预计维持低位,公司火电盈利能力进一步修复;依托雅砻江布局水风光综合能源基地,新能源持续释放业绩;引入战投保障长期发展,分红比例持续提升,彰显长期投资价值。维持公司2024-2026 年归母净利润预期76.98、85.01、95.59 亿元,同比增长14.8%、10.4%、12.4%;当前股价对应PE 分别为14.9x、13.5x、12.0x,维持“增持”评级。

风险提示:来水不及预期、煤炭成本高于预期、上网电价波动、新能源项目进度滞后等。

该股最近6个月获得机构17次买入评级、6次增持评级、2次谨慎推荐评级。

【13:53 铜峰电子(600237):老牌薄膜电容厂商 业绩稳健增长】

9月18日给予铜峰电子(600237)增持评级。

盈利预测、估值与评级:由于薄膜材料紧缺性缓解,毛利率有所下滑,该机构下调2024-2025 年归母净利润预测为1.02/1.40 亿元(调整幅度为-39.6%、-31.0%),新增2026 年预测为1.78 亿元,对应PE 分别为31x、23x、18x。公司为国内领先的薄膜电容及聚丙烯薄膜材料生产商,薄膜材料募投项目进展顺利,有望带动材料及电容业务高增长,维持“增持”评级。

风险提示:行业竞争进一步加剧风险, 下游需求不及预期, 原材料聚丙烯颗粒价格波动风险,新项目建设风险。

该股最近6个月获得机构1次增持评级。

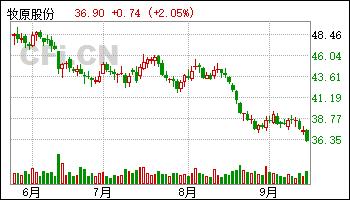

【13:13 牧原股份(002714):养殖成本下降 利润有望超预期】

9月18日给予牧原股份(002714)增持评级。

投资建议:下 调目标价至 47.40元,维持“增持”评级。8月公司出栏量624 万头,全年出栏量有望超预期,上调2024 年利润预测;下调2025 年出栏量预测至8000 万头,下调2025 年利润预测。预计2024~2025 年EPS 为4.39/4.74 元(前值4.38/5.68 元),2026 年EPS预计3.84 元。参照可比公司2025 年平均PE 约9X,由于公司养殖成本优势凸显且仍能继续下降,给予2025 年以10XPE,下调目标价至47.40 元(前值52.56 元),维持增持评级。

风险提示:农产品价格大幅波动风险、极端气候变化风险

该股最近6个月获得机构38次买入评级、6次增持评级、4次跑赢行业评级、3次强烈推荐评级、3次优于大市评级、2次推荐评级、1次“买入”投资评级、1次“推荐“评级。

【12:13 敷尔佳(301371):线上快速增长 关注新品表现】

9月18日给予敷尔佳(301371)增持评级。

维持盈利预测 ,预计2024-2026EPS 1.9、2.08、2.42元,维持目标价38.73 元,维持“增持”评级。

风险提示:行业需求不佳、新品表现不及预期、盈利能力下降

该股最近6个月获得机构12次增持评级、2次买入评级、1次跑赢行业评级、1次推荐评级。

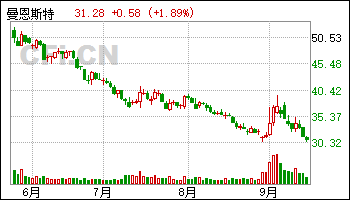

【11:13 曼恩斯特(301325):产品结构调整致业绩短期承压 静待多元化布局收获】

9月18日给予曼恩斯特(301325)增持评级。

盈利预测与估值:

下调盈利预测,维持“增持”评级。考虑到下游锂电扩产放缓,新兴领域尚处开拓阶段,该机构下调2024-2026 年公司归母净利润分别至2.95、3.18、3.75 亿元(下调前分别为4.40、5.35、6.27 亿元),对应EPS 分别为2.05、2.21、2.61 元/股,当前PE 分别为15、14、12 倍。维持“增持”评级。

风险提示:国产化进程推进不及预期,下游需求不及预期,市场竞争加剧。

该股最近6个月获得机构4次增持评级、2次买入评级、1次推荐评级。

【11:13 佳都科技(600728):盈利能力改善 AI场景赋能加速】

9月18日给予佳都科技(600728)增持评级。

风险提示:经济下行超预期、财政支出不及预期、国际竞争加剧。

该股最近6个月获得机构3次买入评级、3次增持评级。

【10:58 恩捷股份(002812):锂电隔膜盈利能力承压 加快布局海外产能】

9月18日给予恩捷股份(002812)增持评级。

盈利预测与估值:

下调盈利预测,维持“增持”评级。考虑到行业竞争加剧,产品价格和盈利下降,该机构下调2024-2026 年公司归母净利润分别至7.08、10.38、17.27 亿元(下调前分别为16.13、24.97、34.76 亿元),对应EPS 分别为0.72、1.06、1.77 元/股,当前股价对应PE 分别为36、25 和15 倍。维持“增持”评级。

风险提示:

该股最近6个月获得机构9次买入评级、8次增持评级、2次买入-A评级、2次跑赢行业评级、2次推荐评级、1次买入-B评级、1次增持-B评级、1次中性评级。

【10:58 国轩高科(002074):产品结构优化和出海提升盈利 持续推进海外基地布局】

9月18日给予国轩高科(002074)增持评级。

盈利预测与估值:

下调盈利预测,维持“增持”评级。考虑行业竞争加剧,产品价格下行,该机构下调公司2024-2026 年归母净利润分别为7.69、10.52、14.99 亿元(下调前分别为11.32、16.39、23.62 亿元),对应EPS 分别为0.43、0.59、0.84 元,对应PE 分别为43、31、22 倍,维持“增持”评级。

风险提示:材料价格波动较大、客户订单不及预期、产能消化不及预期风险等。

该股最近6个月获得机构6次增持评级、4次买入评级、3次推荐评级、2次跑赢行业评级、2次强烈推荐评级、1次持有评级。

Tags:

最近发表

标签列表

- 股票 (1278)

- 投资 (2838)

- 汽车 (1013)

- 新能源汽车 (355)

- 新能源 (685)

- 能源 (983)

- 债券 (517)

- 中国人民银行 (119)

- 宏观经济 (206)

- 时政 (162)

- 半导体 (177)

- 金融 (1466)

- 实体经济 (248)

- 利润 (867)

- 会计 (219)

- 医疗 (564)

- 基金 (691)

- 养老 (160)

- 科技 (1435)

- 股东大会 (153)

- 股东 (615)

- 期货 (137)

- 药品 (174)

- 银行 (736)

- 证券 (847)

- 法律 (435)

- 经济 (1233)

- 人民币 (216)

- 农业 (231)

- 建筑 (180)

- 电商 (174)

- 董事会 (114)

- 利率 (154)

- 大数据 (142)

- 上海 (266)

- 保险 (467)

- 互联网 (193)

- 科学 (286)

- 疫情 (250)

- 民生 (112)

- 交通 (310)

- 董事 (121)

- 手机 (156)

- 保险公司 (187)

- 商业 (272)

- 健康 (341)

- 大学 (132)

- 文化 (271)

- 花 (284)

- 专利 (143)