您现在的位置是:首页 > 外汇期货外汇期货

银行系险企首季业绩比拼:中邮人寿扭亏大赚27亿,另有4家共亏损31亿

鸿象有喜2024-06-06【外汇期货】18360人已围观

鸿象有喜2024-06-06【外汇期货】18360人已围观

在利率下行及“报行合一”政策严格实施的双重背景下,银行系险企的业绩表现持续分化。

近日,10家银行系险2024年一季度偿付能力报告已悉数披露,时代周报记者梳理发现,尽管整体保费规模逆势增长,但保费收入增加而利润不增加的现象普遍存在,行业内部分化依然严重。

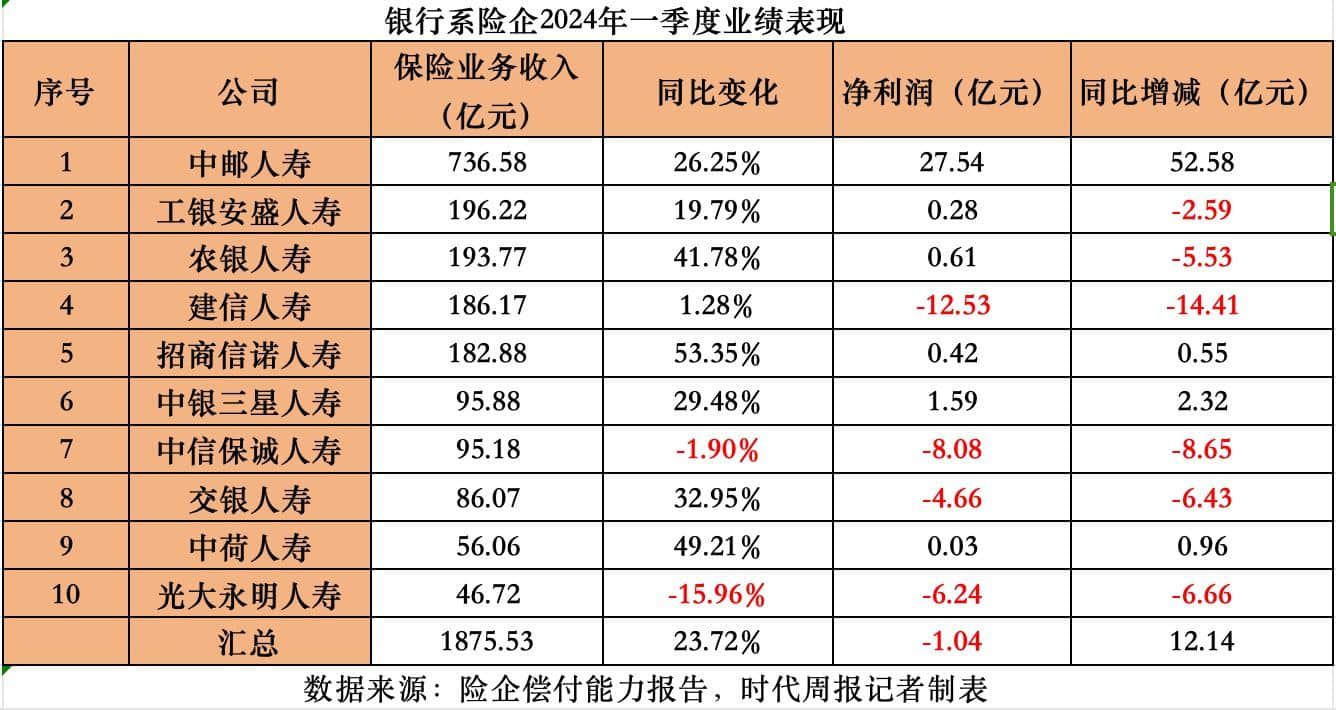

从保费规模来看,银行系险企整体表现出强劲的增长势头。今年一季度,10家银行系险企共揽保费1875.53亿元,同比增长23.72%,增速显著。其中,中邮人寿以736.58亿元的保费收入高居榜首,不仅远超其他同行,更与保费收入第二的工银安盛人寿拉开较大差距,两者保费收入相差超过540亿元。

然而,在保费规模增长的同时,银行系险企的盈利状况却并不乐观。中邮人寿虽然在一季度大幅扭亏为盈,实现净利润27.54亿元,成为报告期内最赚钱的银行系险企。但剔除中邮人寿这一盈利大户,其余9家银行系险企则合计产生净利润亏损近29亿元,行业内盈利分化严重。

中邮人寿对时代周报记者称,一季度业绩好转是近两年深推改革创新、务求价值转型的结果。此外,得益于率先实施新会计准则,前瞻性地优化资负匹配和资产结构,一季度多项指标明显向好。

除中邮人寿之外的9家机构,建信人寿成为亏损最高的银行系险企,亏损超12亿元,中信保诚人寿、光大永明人寿、交银人寿也均出现不同程度亏损。而其余5家机构虽然实现了盈利,但盈利规模相对较小,整体盈利能力欠佳。

中邮人寿从“亏损王”到优等生,一季度净利超27亿

今年一季度,中邮人寿实现了从“亏损王”到优等生的转变,保费规模和净利润双增,成为一季度最赚钱的银行系险企。

数据显示,2024年一季度,中邮人寿实现保险业务收入763.58亿元,同比上升26.25%;实现净利润27.54亿元,同比增加52.58亿元。这也是中邮人寿近年来在一季度取得最高的盈利。

“一季度业绩好转是近两年深推改革创新、务求价值转型的结果,包括‘一主多辅、多点发力’多元渠道布局全面落地等。”中邮人寿对时代周报记者称,公司是行业首个分步实施新会计准则的非上市险企,前瞻性地优化资负匹配和资产结构,使得今年一季度利润指标、偿付能力明显向好,可持续经营能力得到进一步增强。

值得注意的是,近年,中邮人寿的盈利水平呈现波动状态。尽管其在2019年实现近17亿元的盈利,但之后盈利水平持续下降,甚至在2023年出现超过120亿元的亏损。针对2023年出现较大亏损,中邮人寿解释称,主要是由于750曲线波动影响大幅增提准备金以及投资收益未及预期所致。

按照监管规定,寿险公司传统险按照750天移动平均国债收益率折现,随着750曲线持续下行,寿险公司在计算准备金时采用较低的折现率,从而需要增提准备金,进而会对公司当期利润造成负面影响。

尽管近年来中邮人寿净利润有所波动,但其新业务价值却不断攀升,逐渐撕下银保渠道低价值率的标签。数据显示,2020年至2022年,中邮人寿分别实现新业务价值18.66亿元、53.79亿元、70.51亿元。2023年,其新业务价值上升至82.7亿元,同比增长17%。

某券商非银金融分析师向时代周报记者分析称,当下,为了更准确地评估寿险公司的经营状况和潜力,行业内越来越倾向于关注新业务价值及相应的新业务价值率。新业务价值主要反映了寿险公司新获取的业务在未来能够产生的利润预期,而新业务价值率则进一步衡量了这些新业务的盈利能力和效率。

值得一提的是,中邮人寿偿付能力充足率也不断在改善。2023年6月末,中邮人寿的核心偿付能力充足率和综合偿付能力充足率分别为70.7%、132.3%,此后持续提升。到今年一季度末,该两项指标分别上升至100.1%、180.7%,环比分别提升14.7个百分点、20.3个百分点。

中诚信国际信用评级公告称,中邮人寿偿付能力充足率上升,主要得益于保单未来盈余增加、资产结构优化,以及监管规则调整影响等因素。

银行系险企保费规模逆势上扬,但净利润普遍不佳

背靠银行股东,银行系险企在销售保险产品时,往往更依赖于银保渠道。从保费收入的角度来看,银保渠道严格推行“报行合一”政策之后,尽管银行系险企的整体保费规模逆势增长,但内部分化明显。

除中邮人寿以外,其余9家银行系险企今年一季度的保费收入均未突破200亿元大关,且保费规模排名第二的工银安盛人寿与中邮人寿存在较大差距。此外,中荷人寿一季度保费规模首次超过光大永明人寿。

按照保费规模大小来排序,一季度保险业务收入超过100亿元的还有工银安盛人寿、农银人寿、建信人寿、招商信诺人寿,分别实现保险业务收入196.22亿元、193.77亿元、186.17亿元、182.88亿元;而中银三星人寿、中信保诚人寿、交银人寿、中荷人寿和光大永明人寿则分别实现保费收入95.88亿元、95.18亿元、86.07亿元、56.06亿元和46.72亿元。

值得注意的是,今年一季度有7家银行系险企实现了保费收入的两位数增长。其中,招商信诺人寿的保险业务收入同比增长率高达53.35%,位居增速榜首。此外,农银人寿、中荷人寿的增速分别达到了41.78%、49.21%。

业内人士向时代周报记者分析称,银行系险企由于其广泛的银行渠道资源,在保险产品销售上具有得天独厚的优势。一季度作为全年的开端,往往是险企进行业务布局和拓展的关键时期,因此银行系险企可能会加大与银行的合作力度,推动保费收入的快速增长。

然而,并非所有的银行系险企在一季度都呈现出强劲的增长势头。例如,背靠建设银行的建信人寿,其增长速度就较为缓慢,保险业务收入同比增长率仅为1.28%。此外,中信保诚人寿、光大永明人寿的业绩甚至陷入负增长,保险业务收入同比分别下降1.9%、15.96%。

尽管整体保费收入实现了快速增长,但银行系险企的净利润却普遍呈现下滑态势。多家险企称,受国债收益率曲线下行的影响,增提保险合同责任准备金,是净利润承压的主要原因之一。

在剔除盈利较高的中邮人寿之后,9家银行系险企合计净利润由盈转亏,一季度合计亏损28.58亿元。其中,虽然仍有5家险企实现盈利,但净利润普遍不高。在这之中,中银三星人寿的净利润最高,为1.59亿元。然而,建信人寿、中信保诚人寿、光大永明人寿、交银人寿这4家险企则由盈转亏,净利润亏损分别为12.53亿元、8.08亿元、6.24亿元、4.66亿元,合计亏损超过31亿元。

中信保诚人寿相关人士对时代周报记者称,2024年一季度,受保险合同准备金计量基准收益率曲线下行的影响,增提保险合同责任准备金,以及权益市场波动等因素的综合影响,公司净利润出现下滑。

“750日移动平均国债收益率曲线下行导致准备金增提,以及低利率环境下固收类资产收益率下行,是一季度净利润亏损的主要原因。公司将通过加大结构调整力度、优化投资端资产配置、持续加强成本管控等措施减损减亏。”光大永明人寿相关人士向时代周报记者称。

(责任编辑:刘思嘉 )

Tags:

最近发表

标签列表

- 股票 (1278)

- 投资 (2838)

- 汽车 (1013)

- 新能源汽车 (355)

- 新能源 (685)

- 能源 (983)

- 债券 (517)

- 中国人民银行 (119)

- 宏观经济 (206)

- 时政 (162)

- 半导体 (177)

- 金融 (1466)

- 实体经济 (248)

- 利润 (867)

- 会计 (219)

- 医疗 (564)

- 基金 (691)

- 养老 (160)

- 科技 (1435)

- 股东大会 (153)

- 股东 (615)

- 期货 (137)

- 药品 (174)

- 银行 (736)

- 证券 (847)

- 法律 (435)

- 经济 (1233)

- 人民币 (216)

- 农业 (231)

- 建筑 (180)

- 电商 (174)

- 董事会 (114)

- 利率 (154)

- 大数据 (142)

- 上海 (266)

- 保险 (467)

- 互联网 (193)

- 科学 (286)

- 疫情 (250)

- 民生 (112)

- 交通 (310)

- 董事 (121)

- 手机 (156)

- 保险公司 (187)

- 商业 (272)

- 健康 (341)

- 大学 (132)

- 文化 (271)

- 花 (284)

- 专利 (143)