您现在的位置是:首页 > 房地经济房地经济

机构强烈推荐15只个股-更新中

鸿象有喜2024-04-24【房地经济】16379人已围观

鸿象有喜2024-04-24【房地经济】16379人已围观

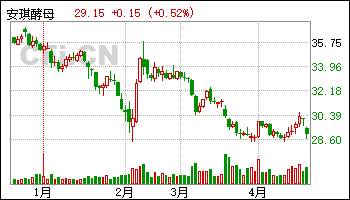

4月22日给予安琪酵母(600298)强推评级。

投资建议:全年预期稳增,期待激励落地,维持“强推”评级。在稳健增长的目标引领下,即便公司年内将新增折旧及产能爬坡压制,但成本持续改善有望缓解经营压力,随着H2 基数降低,收入/业绩均有望改善,全年稳增可期。该机构维持24-26 年EPS 预测至1.59/1.81/2.45 元,对应 PE 为19/17/12 倍。公司寡头优势明显,中长期盈利预期趋势性提升,而当前公司回购已基本结束,二次股权激励有望落地,或将形成积极催化,该机构给予24 年23 倍 PE,对应目标价至37 元,维持“强推”评级。

风险提示:海外拓展不及预期、汇率波动、食品安全问题、竞争加剧等。

该股最近6个月获得机构32次买入评级、12次增持评级、3次“买入”投资评级、3次跑赢行业评级、3次强推评级、3次优于大市评级、2次强烈推荐评级。

【20:28 兆易创新(603986)2023年报及2024年一季报点评:24Q1盈利能力修复 股权激励彰显发展信心】

4月22日给予兆易创新(603986)强推评级。

投资建议:公司为国内NOR Flash 和MCU 龙头,DRAM 业务稳步推进。考虑到本轮半导体下行周期为U 型探底复苏,磨底期较前序轮次稍长,该机构适当修正盈利预测数据,预计公司2024-2026 年营收为76.4/98.7/117.2 亿(2024/2025原值为78.2/98.2 亿),2024-2026 年归母净利润为11.8/18.7/23.1 亿(2024/2025原值为14.1/20.3 亿),根据行业可比公司估值水平和公司龙头优势地位,给与24 年50xPE,目标价88.3 元,维持“强推”评级。

风险提示:下游需求不及预期;新品研发及工艺迭代不及预期;市场竞争加剧

该股最近6个月获得机构19次买入评级、3次增持评级、2次跑赢行业评级、2次强推评级、1次推荐评级。

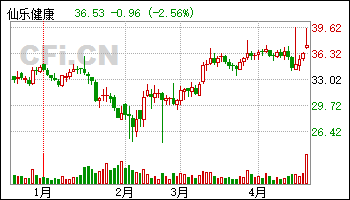

【19:27 仙乐健康(300791)2023年报&2024年一季报点评:提效成果亮眼 全年信心充足】

4月22日给予仙乐健康(300791)强推评级。

投资建议:业绩持续兑现,全年信心充足,维持“强推”评级。24 年公司经营全面发力、增长抓手明确,Q1 业绩初步兑现印证经营向好,全年激励目标(4 亿利润,不含激励费用)置信度较高;中长期经营能力再上台阶,作为CMDO 龙头受益行业长尾化与专业化分工趋势,成长逻辑清晰、潜力可观。

风险提示:BFs 业绩不及预期,原料成本上涨,食品安全风险

该股最近6个月获得机构5次买入评级、3次增持评级、2次强推评级、1次“买入”投资评级、1次买入-B评级、1次跑赢行业评级、1次强烈推荐评级。

【19:23 晶合集成(688249)2023年报点评:业绩环比高增长 盈利能力改善显著】

4月22日给予晶合集成(688249)强推评级。

投资建议:行业周期底部已过,面板产业链向中国大陆地区转移趋势明显,公司新制程及新工艺平台拓展有望打开成长空间。考虑到终端需求恢复较慢,该机构将公司2024-2025 年归母净利润预测由10.00/17.68 亿元下调至8.00/12.00 亿元,对应EPS 为0.40/0.60 元,新增2026 年归母净利润预测为16.28 亿元,对应EPS 为0.81 元。考虑到晶圆代工企业的盈利能力波动较大,该机构采取PB估值法,参考行业可比公司估值,给予公司2024 年1.6 倍PB,对应目标价17.7 元,维持“强推”评级。

风险提示:行业景气复苏不及预期;行业竞争加剧;公司工艺拓展不及预期。

该股最近6个月获得机构7次买入评级、4次强推评级、2次增持评级、1次“买入“评级。

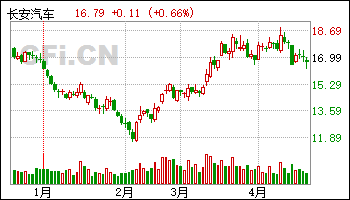

【19:18 长安汽车(000625)2023年报点评:基本面平稳 智能化合作有望增强公司价值】

4月22日给予长安汽车(000625)强推评级。

投资建议:长安作为目前国内领先的自主车企,同时也是“国家队”,且有华为汽车合作深化的预期,是整车行业中非常重要的标的。1)短期,关注公司一季报表现、华为合作落地的方案细节;2)中期,则关注下半年长安新车(上半年基本面预计平稳),以及市场给车BU 对长安价值的重新评估;3)长期,仍要看到长安在产品定义、效率、西南地区人才储备等方面的优势,有望随新品、电动智能、出海为公司打开新成长空间。

风险提示:新品节奏及销量低于预期,行业价格战压力高于预期,原材料价格波动,华为合作方案细节低于预期等。

该股最近6个月获得机构59次买入评级、15次增持评级、8次推荐评级、5次强烈推荐评级、3次跑赢行业评级、1次强推评级。

【19:07 平安银行(000001):其他非息表现亮眼 拨备反哺利润正增】

4月22日给予平安银行(000001)强烈推荐评级。

投资建议:该机构预计2024 年平安银行贷款有望保持小个位数增长,息差仍有收窄压力、但降幅收窄;非息收入平稳恢复,预计营收仍将承压。但考虑资产质量总体稳定、拨备充足,在可持续支持实体经济诉求下,净利润有望平稳释放。预计2024-2026 年净利润同比增长2%、4.2%、5.2%,对应BVPS 分别为23.18、25.73、28.42 元/股。2024 年4 月19 日收盘价10.69 元/股,对应市净率0.46 倍,维持“强烈推荐”评级。

风险提示:经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

该股最近6个月获得机构17次买入评级、13次增持评级、5次推荐评级、4次强烈推荐评级、3次买入-A的投评级、3次跑赢行业评级、1次优于大市评级。

【17:27 伊之密(300415):23年业绩逆势增长 24Q1业绩更上一层楼】

4月22日给予伊之密(300415)强烈推荐评级。

风险提示:制造业资本开支持续下滑;海外市场增长不及预期;行业竞争加剧影响终端售价;一体化压铸订单增长不及预期。

该股最近6个月获得机构13次买入评级、9次增持评级、3次跑赢行业评级、2次强烈推荐评级、1次推荐评级。

【17:27 伟星股份(002003):23年业绩稳健增长 盈利能力&分红比例提升】

4月22日给予伟星股份(002003)强烈推荐评级。

盈利预测及投资建议。公司营收稳健&盈利能力稳中向好,越南工厂已经顺利 投产,凭借自身产品质量高&个性化设计能力强、快交期等优势将加速抢夺YKK 市场份额,持续提升在国际品牌内部份额。公司制定2024 年收入增长15%+计划。预计2024-2026 年收入45.3 亿元、52.1 亿元、59.5 亿元,同比增长16%、15%、14%。归母净利润6.6 亿元、7.8 亿元、8.9 亿元,同比增长19%、17%、15%。当前市值对应24PE21X、25PE18X,维持强烈推荐评级。

风险提示:原材料成本上升风险、国际贸易环境不确定风险、越南生产基地建设进度不及预期影响接单风险。

该股最近6个月获得机构32次买入评级、3次增持评级、2次“推荐“评级、2次跑赢行业评级、2次强烈推荐评级、2次优于大市评级、1次持有评级。

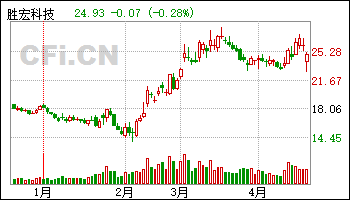

【17:02 胜宏科技(300476)深度研究报告:AI算力+汽车双轮驱动 PCB龙头扬帆起航】

4月22日给予胜宏科技(300476)强推评级。

盈利预测及投资建议:AI 算力+汽车驱动PCB 行业新一轮增长,公司是内资PCB 龙头,在数通、汽车领域服务头部客户有望深度受益本轮行业发展。该机构预计公司24-26 年归母净利润为12.35/15.87/18.79 亿元,参考可比公司沪电股份、深南电路、世运电路,给予公司24 年26X 目标PE,目标价37 元,给予“强推”评级。

风险提示:AI 算力、汽车需求不及预期,竞争格局恶化,原材料大幅上涨。

该股最近6个月获得机构6次买入评级、2次推荐评级、1次增持评级、1次强推评级、1次“增持”投资评级。

【16:47 信捷电气(603416)2023年报点评:营收增速及毛利率逐季改善 PLC宽护城河铸就长期竞争力】

4月22日给予信捷电气(603416)强推评级。

投资建议:考虑到制造业在2024 年Q1 复苏力度不及预期,该机构小幅下调公司2024-2025 年收入及盈利预期,该机构预计2024-2026 年收入分别为18.4(前值18.9)、22.4(前值23.3)、27.0 亿元;归母净利润分别为2.65(前值3.05)、3.45(前值3.97)、4.35 亿元;EPS 分别为1.88、2.45、3.10 元,结合行业平均估值,及公司在控制层小型PLC 较宽的护城河,给予公司2024 年23 倍PE,目标价为43.2 元,维持“强推”评级。

风险提示:制造业景气度不及预期;新兴产业拓展进度不及预期;盈利能力回升不及预期等。

该股最近6个月获得机构3次买入评级、2次强推评级、1次持有评级、1次跑赢行业评级。

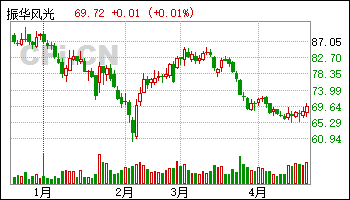

【13:27 振华风光(688439):2023年业绩持续向好 新品频出助力业绩稳步增长】

4月22日给予振华风光(688439)强烈推荐评级。

盈利预测:预测2024-2026 年公司归母净利润分别为7.03 亿、8.40 亿、10.22亿,对应估值19、16、13 倍,维持“强烈推荐”评级。

风险提示:原材料价格波动、公司订单不及预期、竞争格局恶化、行业估值波动。

该股最近6个月获得机构6次买入评级、2次强烈推荐评级、1次增持评级、1次买入-A评级。

【13:22 致欧科技(301376):表现符合预期 净利率明显提升】

4月22日给予致欧科技(301376)强烈推荐评级。

投资建议。公司是互联网家居领域龙头企业,通过精细化的产品运营、稳步的市场及渠道扩张、高质的品牌建设打造利润增长点,看好公司长期成长空间。

风险提示:海运费波动风险、汇率波动风险、国际贸易摩擦、第三方电商平台经营风险

该股最近6个月获得机构35次买入评级、8次增持评级、4次推荐评级、2次跑赢行业评级、1次强烈推荐评级、1次优于大市评级、1次持有评级。

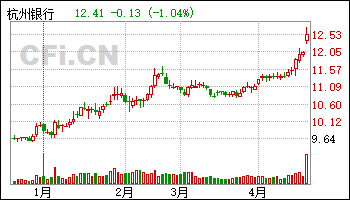

【13:22 杭州银行(600926):信贷实现“开门红” 业绩持续靓丽】

4月22日给予杭州银行(600926)强烈推荐评级。

投资建议:信贷实现“开门红”,业绩持续靓丽足。杭州银行立足浙江,基本面优异,资产规模保持较快增长,资产质量优异,拨备充足。考虑杭州银行的高成长性,该机构维持“强烈推荐”评级。

风险提示:金融让利,银行息差收窄;经济下行,资产质量恶化。

该股最近6个月获得机构14次买入评级、8次增持评级、4次强烈推荐评级、2次优于大市评级、1次"买入"评级、1次推荐评级。

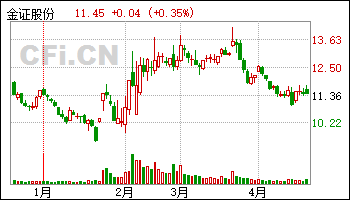

【13:22 金证股份(600446):双基石业绩逐步释放 信创与AI持续突破】

4月22日给予金证股份(600446)强烈推荐评级。

风险提示:政策落地不及预期、行业竞争加剧、AI 应用研发进度不及预期。

该股最近6个月获得机构2次强烈推荐评级、2次增持评级、1次买入评级。

【09:58 继峰股份(603997)重大事项点评:定增落地助扩产 布局欧洲拓展全球整椅】

4月22日给予继峰股份(603997)强推评级。

投资建议:该机构认为公司在改善格拉默经营、做大中国市场、做强乘用车座椅总成大单品的路径上终将有所斩获,成为中国民营汽车内饰件综合大厂。结合24Q1 下游销量变化及格拉默经营情况,该机构预计公司2023-2025 年归母净利为2.0 亿、4.4 亿、10.4(前值10.7)亿元,同比增速114%、115%、138%,对应PE 71 倍、33 倍、14 倍。

风险提示:宏观经济波动、原材料价格上涨超预期、汇率波动风险、整合不及预期、乘用车座椅开拓不及预期等。

该股最近6个月获得机构23次买入评级、5次推荐评级、4次增持评级、3次强推评级、2次优于大市评级、1次买入-A评级。

Tags:

相关文章

- 涛涛车业(301345)2024年一季报简析:营收净利润同比双双增长,应收账款上升

- 厦门港首条“大三通”跨境电商海运快线搭建起两岸经贸合作新桥梁

- 定制方案,扩大承保,保险如何助飞低空经济再进一步

- 视源股份公布国际专利申请:“空调内机控制板、空调内机和分体式空调系统”

- 中央气象台4月21日6时继续发布强对流天气黄色预警

- [年报]首钢股份(000959):2023年年度报告

- 京东安联财险股权更迭:安联保险拟转让53%股权给子公司,京东持股上升

- [快讯]博时优势企业灵活配置混合C公布第一季报 十大重仓股

- [快讯]确安科技:使用信用证、保函、银行承兑汇票等方式支付募投项目款项并以募集资金等额置换

- 太平智远三个月定期开放股票发起式 (013414): 太平智远三个月定期开放股票型发起式证券投资基金基金产品资料概要更新

热门文章

最近发表

标签列表

- 股票 (1278)

- 投资 (2838)

- 汽车 (1013)

- 新能源汽车 (355)

- 新能源 (685)

- 能源 (983)

- 债券 (517)

- 中国人民银行 (119)

- 宏观经济 (206)

- 时政 (162)

- 半导体 (177)

- 金融 (1466)

- 实体经济 (248)

- 利润 (867)

- 会计 (219)

- 医疗 (564)

- 基金 (691)

- 养老 (160)

- 科技 (1435)

- 股东大会 (153)

- 股东 (615)

- 期货 (137)

- 药品 (174)

- 银行 (736)

- 证券 (847)

- 法律 (435)

- 经济 (1233)

- 人民币 (216)

- 农业 (231)

- 建筑 (180)

- 电商 (174)

- 董事会 (114)

- 利率 (154)

- 大数据 (142)

- 上海 (266)

- 保险 (467)

- 互联网 (193)

- 科学 (286)

- 疫情 (250)

- 民生 (112)

- 交通 (310)

- 董事 (121)

- 手机 (156)

- 保险公司 (187)

- 商业 (272)

- 健康 (341)

- 大学 (132)

- 文化 (271)

- 花 (284)

- 专利 (143)